特斯拉2024年四季度财报深度解析:造车业务遇冷,AI成下一个增长引擎?

12|0条评论

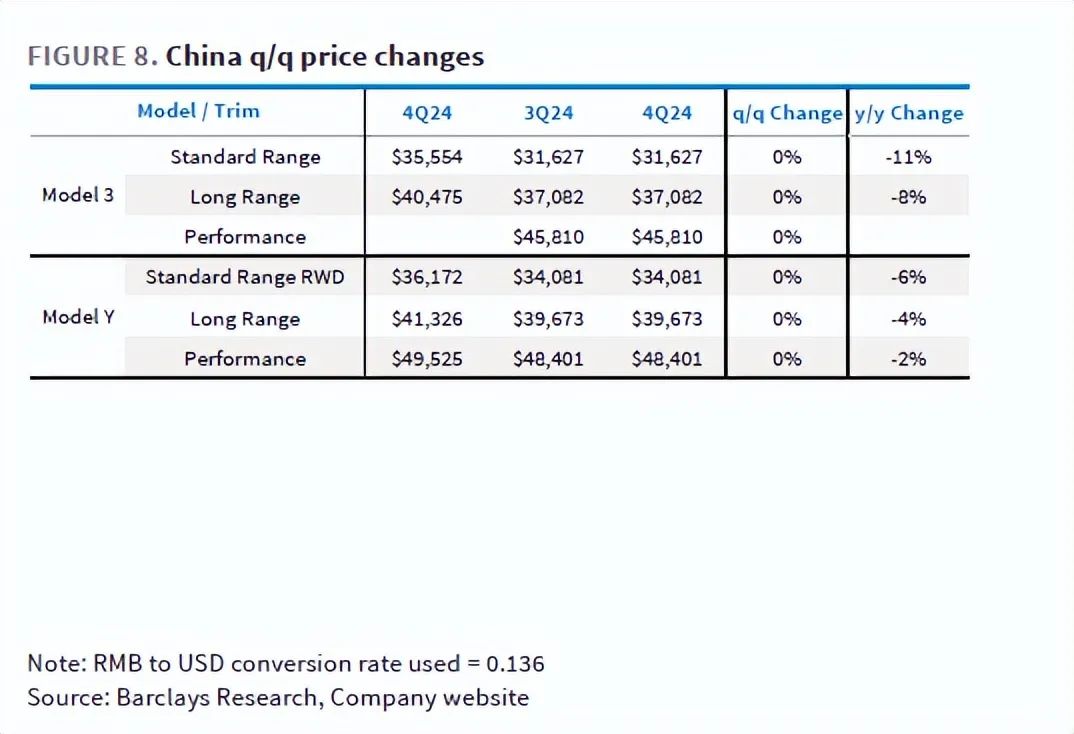

特斯拉2024年第四季度财报显示,其造车业务基本面大幅低于市场预期。汽车营收低于预期,主要原因是汽车单价环比下跌2200美元至3.98万美元,创下2024年以来最大跌幅。这主要归因于为刺激销量而采取的融资促销、库存车折扣等措施,以及车型结构略微负面拖累。同时,汽车毛利率(剔除碳积分)仅为13.6%,创历史新低,远低于市场预期。

展望2025年,特斯拉并未重申此前预期的20%-30%的销量增长,仅表示销量将恢复正增长,这表明其造车业务基本面仍面临巨大不确定性。尽管单车成本有所下降,但不足以弥补单价下滑带来的影响。此外,经营开支继续增长,导致经营利润率降至个位数。

面对造车业务的挑战,特斯拉将目光转向AI领域,寄希望于AI成为下一个增长引擎。其FSD(完全自动驾驶)技术的推进,Robotaxi的落地以及Optimus机器人的量产规划,成为特斯拉新的增长点。然而,FSD的渗透率提升、在欧洲和中国的部署以及第三方授权等方面仍面临挑战;Optimus机器人的量产落地和成本控制也需要进一步观察。

总而言之,特斯拉2024年四季度财报反映出其造车业务的困境,而其未来增长能否实现,很大程度上取决于AI技术的实际落地和市场接受程度。目前市场对特斯拉的估值已计入大量未来不确定因素,‘马斯克溢价’达到历史高点。

加密钱包比较

MORE>-

现货黄金挂单技巧与策略的深度剖析:区块链技术视角

在现货黄金交易中,掌握有效的挂单技巧与策略是实现盈利的重要途径之一。...

-

河北省村镇银行大规模解散与区块链技术的潜在应用

2024年12月18日,河北金融监管局发布公告,宣布辖内三家村镇银行...

-

新股申购失败的常见原因及应对策略:区块链视角

新股申购是投资者参与资本市场,分享企业成长红利的重要途径。然而,申购...

-

国务院国资委发布央企市值管理意见:开启规范化发展新篇章

2024年12月17日,国务院国资委发布《关于改进和加强中央企业控股...

-

黄金投资:技巧、风险与策略

实物黄金投资凭借其避险属性,一直以来都是投资者关注的焦点。然而,黄金...

-

流年旧事 评论文章:简洁明了地介绍了区块链技术,并列举了其应用场景和挑战。作为新闻读者,我了解了...

流年旧事 评论文章:简洁明了地介绍了区块链技术,并列举了其应用场景和挑战。作为新闻读者,我了解了... -

美国对TikTok的禁令以及要求控股,感觉是政治和商业的混合体,背后是中美科...

-

美国对TikTok的禁令,以及要求入股的举动,真是让人大开眼界!感觉这不仅仅...

-

信息量很大,对宏观经济形势和科技产业动态有了比较全面的了解,特别是关于中美科...

-

纬创科技财报亮眼,业绩增长迅速,区块链技术应用值得关注!但也要注意全球经济和...

- 最近发表

-

- 区块链视角下的全球金融市场每日简报:2月19日

- 大成惠瑞一年定开债券发起式基金深度解析:兼谈区块链技术在基金管理中的潜在应用

- 交银裕通纯债债券A基金深度分析:区块链技术在债券市场监管的潜在应用

- 国际农产品期货市场波动:玉米上涨,小麦大豆下跌

- 埃森股份(871670) 股权转让深度解析:陆雪芬女士90%股权转让背后的影响

- 蒙牛乳业2024年度利润预告:挑战与机遇并存

- 美联储戴利呼吁调整银行监管:对社区银行的影响及潜在风险

- SDM教育(08363.HK)秦蓁辞任执行董事:对公司未来发展的影响及解读

- 晶泰控股牵手广东恒健,打造AI驱动产业创新生态

- 华为与广汽深度合作:2026年全新高端智能汽车品牌即将面世