华尔街对冲基金中国ETF期权套利交易:高收益与高风险并存

3|0条评论

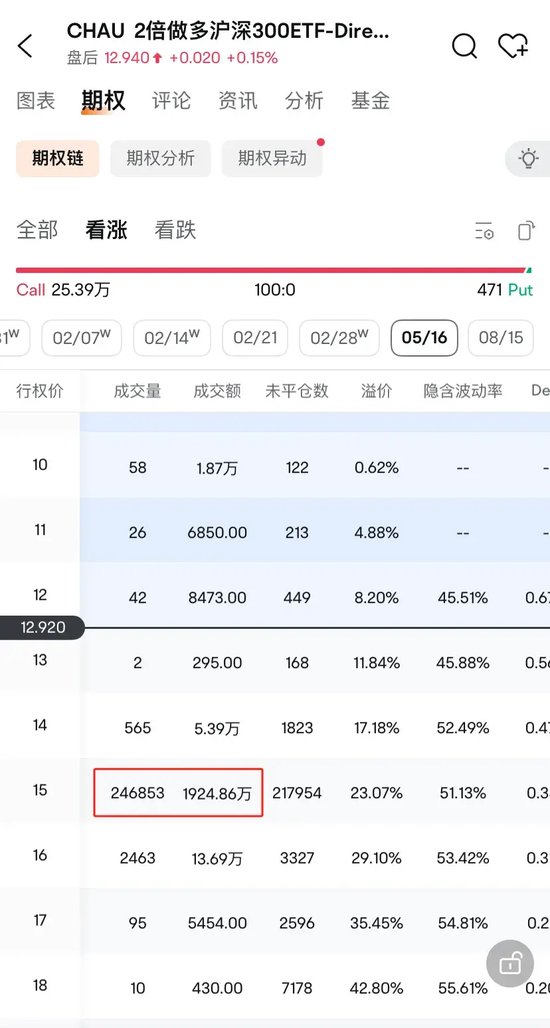

2024年12月初,华尔街机构斥资约2.23亿美元,分别买入Direxion 3倍做多富时中国ETF(YINN)和Direxion 2倍做多沪深300 ETF(CHAU)的看涨期权。YINN看涨期权合约规模近18万份,行权价为27美元,到期日为2026年1月;CHAU看涨期权合约规模超过21万张,行权价为15美元,到期日为2025年5月。此举在当时引发市场关注,因为这类ETF期权交易量通常较小。

在12月初,相关ETF价格上涨,使得期权价值也随之增高,买家账面盈利约1.38亿美元。然而,之后ETF价格回落。至2025年1月10日,YINN和CHAU看涨期权成交量剧增,数据显示布局资金已平仓离场。彭博测算显示,此次交易最终损失超过1亿美元。

专家分析认为,这属于典型的华尔街对冲基金操作,属于事件驱动型交易,押注的是市场对中国资产风险偏好短期内急剧抬升。期权策略的损益非线性,使其具有盈利能力,并自带价格保险,亏损有限。此次亏损主要源于预期落空,而非爆仓等风险事件。基金选择在获利后平仓,体现了“止盈不止损”的策略,锁定部分利润,避免利润回吐。虽然最终结果是亏损,但这笔交易体现了对冲基金的高频交易和风险管理特点。

加密钱包比较

MORE>-

现货黄金挂单技巧与策略的深度剖析:区块链技术视角

在现货黄金交易中,掌握有效的挂单技巧与策略是实现盈利的重要途径之一。...

-

河北省村镇银行大规模解散与区块链技术的潜在应用

2024年12月18日,河北金融监管局发布公告,宣布辖内三家村镇银行...

-

新股申购失败的常见原因及应对策略:区块链视角

新股申购是投资者参与资本市场,分享企业成长红利的重要途径。然而,申购...

-

国务院国资委发布央企市值管理意见:开启规范化发展新篇章

2024年12月17日,国务院国资委发布《关于改进和加强中央企业控股...

-

黄金投资:技巧、风险与策略

实物黄金投资凭借其避险属性,一直以来都是投资者关注的焦点。然而,黄金...